JAKARTA, adminca.sch.id – Dalam sistem perpajakan Indonesia, faktur pajak adalah dokumen penting yang berfungsi sebagai bukti pemungutan Pajak Pertambahan Nilai (PPN) atas penyerahan barang atau jasa kena pajak.

Fakturpajak tidak sekadar catatan transaksi, tetapi juga instrumen pengawasan yang memastikan setiap kegiatan ekonomi tercatat secara sah dan transparan.

Setiap pengusaha kena pajak (PKP) wajib membuat fakturpajak ketika melakukan penjualan atau memberikan jasa yang dikenai PPN. Dokumen ini menjadi dasar penghitungan pajak keluaran dan pajak masukan, dua elemen utama dalam sistem PPN.

Fungsi utama faktur pajak antara lain:

-

Sebagai Bukti Pemungutan Pajak. Menunjukkan bahwa PPN telah dikenakan dan dipungut sesuai peraturan.

-

Sebagai Dasar Pengkreditan Pajak Masukan. Bagi pembeli, faktur ini berfungsi untuk mengklaim pengurangan pajak.

-

Sebagai Instrumen Pengawasan. Menjadi alat bagi otoritas pajak untuk menelusuri transaksi antar perusahaan.

-

Sebagai Dokumen Legal. Bukti sah dalam audit, sengketa pajak, atau pembukuan keuangan.

Dengan kata lain, fakturpajak adalah penghubung resmi antara wajib pajak, transaksi ekonomi, dan negara.

Jenis-Jenis Faktur Pajak di Indonesia

Sistem perpajakan Indonesia mengenal beberapa jenis faktur pajak berdasarkan transaksi dan penggunaannya:

-

FakturPajak Keluaran

Dibuat oleh penjual saat menyerahkan barang atau jasa kena pajak.

Contoh: Perusahaan manufaktur yang menjual mesin kepada distributor. -

FakturPajak Masukan

Diterima oleh pembeli sebagai bukti pemungutan pajak yang bisa dikreditkan. -

FakturPajak Pengganti

Diterbitkan untuk menggantikan faktur yang sebelumnya salah isi atau rusak. -

FakturPajak Digunggung

Digunakan untuk penjualan eceran kepada konsumen akhir di mana identitas pembeli tidak perlu dicantumkan. -

FakturPajak Sederhana

Umumnya digunakan oleh pelaku usaha kecil dengan nilai transaksi tertentu, sesuai ketentuan DJP. -

FakturPajak Elektronik (e-Faktur)

Versi digital dari faktur pajak konvensional yang kini menjadi standar utama dalam sistem perpajakan Indonesia.

Sejak diberlakukannya Peraturan Direktorat Jenderal Pajak Nomor PER-03/PJ/2022, penerbitan fakturpajak secara manual sudah digantikan oleh sistem e-Faktur untuk meningkatkan akurasi dan mencegah manipulasi.

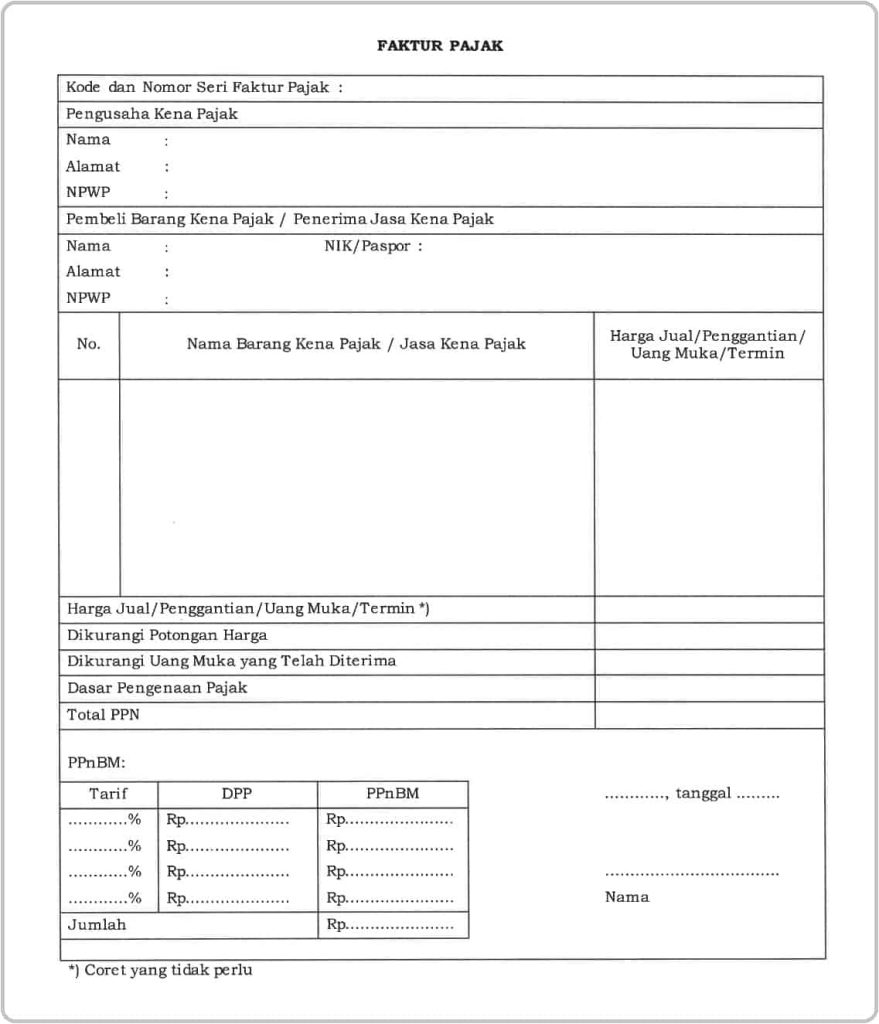

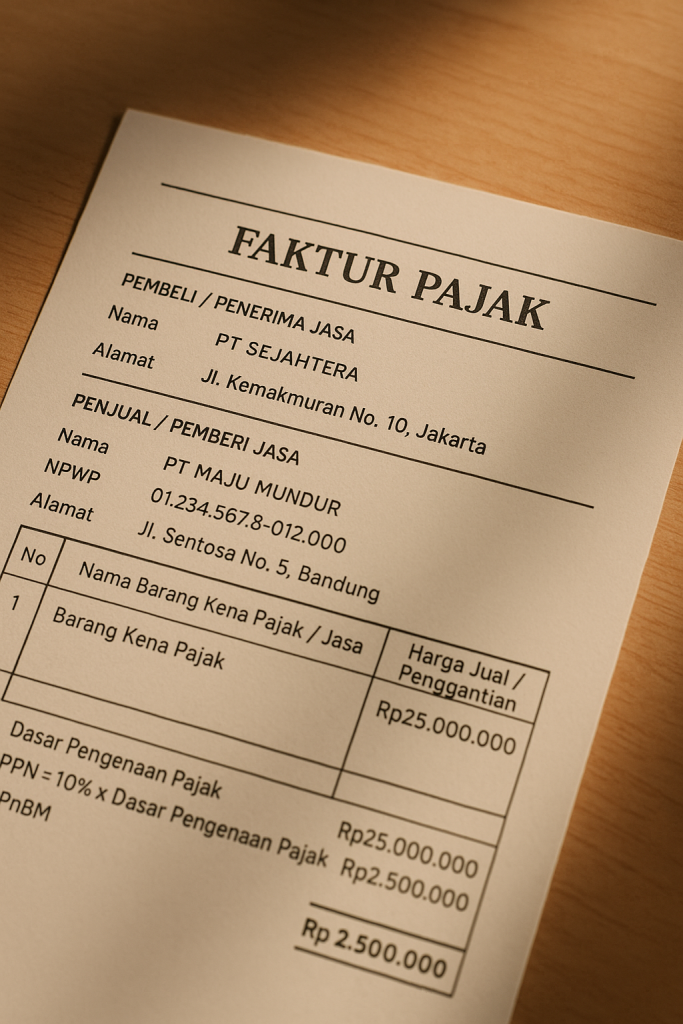

Struktur dan Komponen Faktur Pajak

Agar sah secara hukum, setiap faktur pajak harus memuat elemen-elemen penting berikut:

-

Identitas Penjual dan Pembeli

Termasuk nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP). -

Nomor Seri FakturPajak (NSFP)

Nomor unik yang diterbitkan oleh DJP dan wajib dicantumkan secara berurutan. -

Tanggal Pembuatan Faktur

Menunjukkan kapan transaksi terjadi dan pajak harus dilaporkan. -

Rincian Barang/Jasa dan Nilai Transaksi

Meliputi nama barang/jasa, jumlah, harga satuan, serta total nilai kena pajak. -

Besarnya PPN dan PPNBM (jika ada)

Dicantumkan secara jelas sesuai tarif pajak yang berlaku. -

Tanda Tangan atau Tanda Tangan Elektronik

Wajib dicantumkan sebagai bentuk pengesahan dokumen.

Fakturpajak yang tidak memenuhi salah satu unsur di atas dapat dianggap tidak sah dan tidak dapat dikreditkan oleh pembeli.

Proses Pembuatan FakturPajak Elektronik (e-Faktur)

Transformasi digital dalam sistem perpajakan Indonesia membawa perubahan besar dalam proses pembuatan faktur pajak elektronik.

Berikut tahapan umumnya:

-

Registrasi Pengusaha Kena Pajak (PKP)

Wajib dilakukan melalui aplikasi e-Registration DJP untuk mendapatkan akun e-Faktur. -

Penerbitan Nomor Seri FakturPajak (NSFP)

NSFP diperoleh secara online melalui aplikasi e-Nofa yang terhubung langsung ke server DJP. -

Pembuatan FakturPajak Digital

PKP menginput data transaksi ke aplikasi e-Faktur. Sistem akan menghasilkan file faktur berformat .efaktur yang terverifikasi. -

Pengiriman ke DJP

Setelah diunggah, faktur akan mendapatkan approval code dari DJP sebagai bukti validasi. -

Pelaporan PPN

Semua fakturpajak yang diterbitkan dilaporkan secara bulanan melalui SPT Masa PPN.

Sistem e-Faktur ini meningkatkan transparansi dan efisiensi, sekaligus mengurangi potensi kecurangan seperti faktur fiktif.

Manfaat dan Dampak Positif e-Faktur bagi Dunia Usaha

Digitalisasi faktur pajak membawa sejumlah manfaat nyata bagi pelaku usaha:

-

Efisiensi Administrasi

Pengelolaan dokumen lebih cepat dan bebas dari kesalahan manual. -

Transparansi Pajak

Setiap transaksi terekam otomatis di server DJP sehingga sulit dimanipulasi. -

Kemudahan Audit dan Rekonsiliasi

Data digital memudahkan pelaporan serta pemeriksaan pajak. -

Keamanan Data Terjamin

Sistem e-Faktur menggunakan sertifikat elektronik untuk menjamin keaslian dokumen. -

Penghematan Biaya Operasional

Tidak perlu lagi mencetak, menyimpan, atau mengirim faktur fisik.

Bagi pemerintah, sistem ini memperkuat basis data pajak nasional dan meningkatkan kepatuhan wajib pajak.

Kesalahan Umum dalam Penerbitan FakturPajak

Meskipun sistem e-Faktur sudah terotomatisasi, kesalahan masih sering terjadi, antara lain:

-

Salah Input Nomor NPWP atau Nilai Transaksi.

-

Tanggal Pembuatan Faktur Tidak Sesuai.

-

Tidak Mengunggah Faktur ke DJP Tepat Waktu.

-

Keterlambatan dalam Penerbitan Faktur (lebih dari 1 bulan).

Kesalahan semacam ini dapat berdampak pada sanksi administrasi pajak atau bahkan membuat faktur tidak dapat dikreditkan.

Peran Faktur Pajak dalam Akuntabilitas dan Tata Kelola Keuangan

Lebih dari sekadar dokumen perpajakan, faktur pajak berperan penting dalam membangun transparansi dan akuntabilitas finansial perusahaan.

Melalui faktur, arus keuangan dapat dilacak dengan jelas — siapa pembeli, berapa nilai transaksi, dan kapan pajak dibayar.

Bagi manajemen internal, faktur juga menjadi alat pengendalian internal yang efektif untuk mencegah kecurangan dan memperkuat sistem pembukuan.

Selain itu, bagi auditor, fakturpajak merupakan bukti utama yang memverifikasi keabsahan transaksi dalam laporan keuangan.

Tantangan dan Masa Depan Digitalisasi Faktur Pajak

Meskipun digitalisasi melalui e-Faktur membawa kemajuan besar, masih ada beberapa tantangan yang dihadapi:

-

Keterbatasan Akses Teknologi di Daerah.

Tidak semua pelaku usaha memiliki infrastruktur digital memadai. -

Kesalahan Teknis Sistem.

Server DJP kadang mengalami gangguan saat periode pelaporan massal. -

Kepatuhan PKP Mikro.

Banyak usaha kecil belum memahami kewajiban pelaporan elektronik.

Namun, pemerintah terus berupaya memperkuat ekosistem digital pajak melalui integrasi e-Faktur 3.2 dan rencana pengembangan core tax administration system yang lebih modern.

Ke depan, penggunaan fakturpajak elektronik akan menjadi bagian dari sistem ekonomi digital nasional, di mana semua transaksi terhubung secara real time dengan sistem fiskal pemerintah.

Kesimpulan

Faktur pajak adalah tulang punggung sistem PPN Indonesia.

Melalui penerapan sistem e-Faktur, pemerintah dan pelaku usaha sama-sama memperoleh manfaat berupa efisiensi, transparansi, dan keamanan data transaksi.

Lebih dari sekadar dokumen administratif, fakturpajak adalah simbol komitmen terhadap kepatuhan fiskal dan tata kelola bisnis yang bertanggung jawab.

Dengan penerapan teknologi yang terus berkembang, masa depan sistem pajak Indonesia bergerak menuju era baru — otomatis, terintegrasi, dan inklusif.

Baca juga konten dengan artikel terkait tentang: Pengetahuan

Baca juga artikel lainnya: Key Performance Indicator: Mengukur Efektivitas Kinerja